逻辑回归

标签:meachine learing逻辑回归的问题

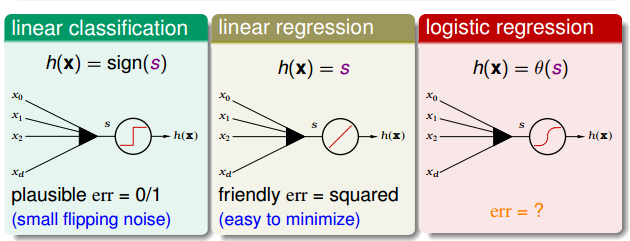

在线性回归这篇文章中,讨论了使用线性模型进行回归学习。PLA(perectron learing althro,感知机学习算法)是一个进行分类任务的线性模型。那如果现在我接到了老板的一个任务,除了能预测出这个用户明天会不会流失之外,我还要告诉我他有多大的可能性会流失,这个时候该怎么办? 此时,我们的预测目标是:

即,要预测出一个0到1之间的值,表示概率值。

我一看预测目标是0到1之间,是个连续的实数,是个回归任务嘛,如果我能有一批用户数据,每个用户数据都有对应的流失概率,我用线性回归去做一下预测,计算一下$w_{LIN}$就好了嘛,这有什么难的。 我想像中的数据:

然后我去数据库中提取数据,然后我傻眼了,以往的数据中,只有一个客户流失了还是没流失,谁会告诉我流失的概率是多大啊。实际我能有的数据只能是这样的:

那现在问题来了,怎样用二分类的样本,在假设空间H中找到一个优秀的假设g,然后用这个g去计算老板需要的概率呢?回归一下上一篇文章里的线性回归和使用线性回归分类:线性回归$y=w^TX$得到了一个实数值,把符号函数$sign$应用到这个实数值上把输出值变为-1和1,就可以用来分类了。那么如果能有一个函数把$w^TX$映射到0到1之间,这样不是可以解决概率的问题吗。那么有这样的一个函数吗?答案当然是有了。他就是logistic function,也叫对数几率函数。

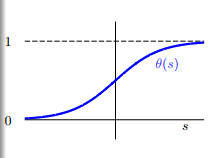

logistic 函数的图像如下所示:

从函数的图像可以看出,logistic函数是一个单调递增的、连续的sigmoid函数。

而且logistic函数还有一个很好的性质,对称性。这条性质在后面会有很大的用处。

现在我用logistic函数把$w^TX$转换为概率,logistic的假设空间就变成了:

误差函数

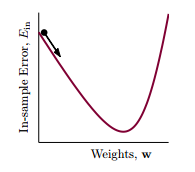

我们要在假设空间中找到一个最优的函数g去近似理想的函数f(x)。从线性回归那里,我得到一个经验就是,如果要找到一个最优的函数,那我得先找到假设的函数g和理想函数f(x)之间误差的表示方式,然后把误差最小化,误差最小时的那个假设函数就是我要找到最优假设g。

由前一篇文章我们知道,线性模型的打分函数是$s=w^TX$。当线性分类时,误差函数为0/1误差,当线性回归时为均方误差,那么逻辑回归时,误差函数该怎么定义呢?

看一下我们的目标函数 $f(x)=p(+1|x)$,是x是正例时的概率,那么x是负例的概率就是$1-f(x)$, 等价于:

那么我们考虑这样的一个样本集$D={(x_1, \circ), (x_2, \times), …, (x_N, \times)}$:

根据贝叶斯定理,可以推测出数据集D由f产生的概率为:

把上式中的$p(y|x)$换成f(x)可以得到:

由于f是理想的情况,是无法直接得到的,但可以通过学习得到一个假设h,因此可以根据假设h计算生成同样一个数据集的概率,这样的概率称为依然概率:

由logsitic函数的对称性:

如果假设h很接近于理想f,即$h\approx f$,那么h产生数据集D的概率应该很接近于f产生D的概率。而我们既然观察到了数据集D,说明f产生D的概率很大,所以:

因此,可以因为假设空间H中最优秀的那个g应该是似然概率最大的那个,即:

而:

逻辑回归的目的就是找到一个h,使得上式最大化。由于每个h都和一个w关联,因此把w带入h的定义,上式可以写为:

根据对数函数的性质$log(a+b)=log\space a+log\space b$、$log\space (\frac{1}{a}) = -log\space a$且对一个函数取对数不会改变这个函数的单调性,我们可以对上面的式子取对数,使得连乘变成连加:

记$err(w,x_n,y_n) = ln(1+exp(-y_nw^Tx_n))$为交叉熵误差函数,那么$\frac{1}{N}\sum_{n=1}^{N}ln(1+exp(-y_nw^Tx_n))$就是逻辑回归的训练误差$E_{in}$。 即:

逻辑回归中的梯度

有了误差函数,剩下的问题就是怎么求最优的w的问题。经过分析发现,交叉熵误差函数也是一个连续的、二次可微的凸函数,我们仍然可以通过求梯度,让梯度等于0来求$E_{in}$的最小值。即$\nabla E_{in}(w)=0$。 对$E_{in}(w)$进行求导:

因此$E_{in}$的梯度用向量的形式可以表示为:

接下来试着求解$\nabla E_{in}(w)=0$。 注意一下上面的式子,梯度是一个带权的求和,权值是$\theta$。既然梯度是一个加权求和,那么当所有的权值,即$\theta$都是0的时候,就可以使得梯度等于0。那么梯度在什么时候等于0呢,根据$\theta$的定义,即logistic函数的性质,我们知道只有当$y_nw^Tx_n»0$(趋向于无穷大)时,$\theta$才等于0。这就是说$y_n$ 和 $w^Tx_n$要同号,也就是说我们的数据集D是线性可分的。但是梯度是一个加权求和,并不是一个$w$的线性方程,并不能像线性回归那样求得一个解析解。

那么怎么求解最优的w呢,这里介绍一种迭代优化方法,即梯度下降。

梯度下降

迭代优化方法的思想可以表示如下: 对 $t = 0, 1, …$

这里,$v$代表更新方向,$\eta$代表步长。当算法终止时,将得到一个w,这个w就对应了最优的g。

对于向逻辑回归这样的非线性误差函数,当给定了$\eta>0$,我们需要找到一个方向$v$,去一步步的减少误差,就像一个处在山顶的小球,要沿着一个方向滚下山。为了简单起见,先假设每一步都走单位长度,误差函数为

但此时的误差函数仍然是一个非线性的函数,而且加了$|v|=1$的限制,并不比求解$min\space E_{in}(w)$容易。对于任何一条曲线,如果只考虑很小的一段时,都可以近似为一条直线,这样把非线性的函数转成了线性函数,可以降低我们的复杂度。当\eta足够小时,根据泰勒展开有:

在这个式子中,$E_{in}(w_t)$是一个常数,$\eta$是一个给定的大于0的数,\nabla E_{in}(w_t) 可以根据误差函数求出来的,只有$v$是需要我们确定的。数学中学习导数,我们知道,梯度的几何意义就是函数增加最快的方向。具体来说,对于函数$f(x,y)$,在点$(x_0,y_0)$,沿着梯度向量的方向就是$(\partial f/\partial x_0, \partial f/\partial y_0)$的方向是f(x,y)增加最快的地方。那么我们沿着梯度的反方向向下走,就是最快的方向了,最好的$v$就是梯度的反方向,而且我们要求$v$是单位向量,所以有:

把这个v代入到迭代优化的式子中,可以得到$w_t$沿着梯度的方向走一步就得到了$w_{t+1}$:

这个方法通常称为梯度下降。

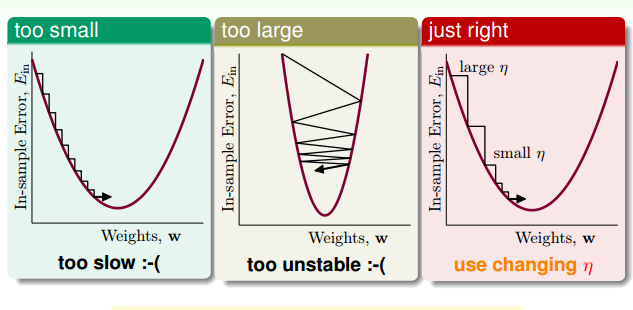

这时,我们来看一下什么样的$\eta$是不好的方向。

像上面的图一样,如果$\eta$太小,一步走的路程太短,下降的速度很很慢,造成迭代次数增多,下降很慢。而当$\eta$太大时,我们以为是在一条直线上下降,而实际上却有可能跨过最小点,走到对面的山坡,造成震荡的情况。当坡度比较大的时候,我们可以选择稍微大一点的$\eta$,使下降的速度快一点,而当坡度很小的时候,要适当的减小$\eta$,使得跨一步不至于太大,而跨过最小点。因此合适的$\eta$要根据坡度的大小来调整,即:

回头看下$w_{t+1}$的更新式子,分母正是$|\nabla E_{in}(w_t)|$,如果用$\hat{\eta}$ 表示$\frac{\eta}{|\nabla E_{in}(w_t)|}$, 那么$w_{t+1}$更新的式子可以表示为:

由于$\eta$和 $|\nabla E_{in}(w_t)|$ 正相关,那么如果我们可以让$\eta$和 $|\nabla E_{in}(w_t)|$ 成比例,此时,$\hat{\eta}$就是个常数。为了方便,我们把$\hat\eta$上的帽子去掉,仍记做$\eta$,即,$w_{t+1}\leftarrow \eta \nabla E_{in}(w_t)$。通常,我们把$\eta$称为学习率。

所以,逻辑回归的学习算法应该是:

初始化一个$w_0$

对 $t = 0, 1, …$

-

计算

-

更新

直到$\nabla E_{in}(w_{t+1}) \approx 0$ 或者已经迭代了足够多的次数。此时得到的$w_{t+1}$就是最优的假设。

原创文章,转载请注明出处!

本文链接:http://chengxiangfei.github.io/posts/logistic-regression.html